La variabile prezzo fra ![]() anni è data da

anni è data da

prezzo.corrente=1

rinfl= 1.02

spread=0.3

anno.corrente=2007

prezzofuturo = function(anno) {

n=anno-anno.corrente

s = rnorm(n,sd=spread)

prezzo.corrente * rinfl^n * prod(1+s)

}

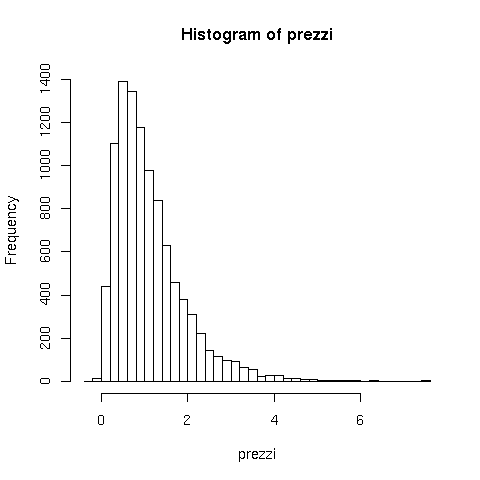

simprezzo= function(anno,N=10000) {

prezzi = c()

for (i in 1:N) {

prezzi[i] = prezzofuturo(anno)

}

hist(prezzi,breaks=50)

cat("stima del valore atteso : ",mean(prezzi)," +/- ",sqrt(var(prezzi)/N)," \n");

cat("stima della deviazione standard : ",sd(prezzi)," +/- ",

sqrt((sum((prezzi-mean(prezzi))^4)/(N-1)-var(prezzi)^2)/N)," \n");

# calcoliamo la frazione oltre 3 e il suo errore

piuditre = length(prezzi[prezzi > 3])/N

dpiuditre = sqrt(piuditre*(1-piuditre)/N)

cat("frazione oltre 3 euro: ",piuditre," +/- ",dpiuditre," \n");

}

> simprezzo(2012)

stima del valore atteso : 1.113915 +/- 0.008181212

stima della deviazione standard : 0.8181212 +/- 0.01719028

frazione oltre 3 euro: 0.0335 +/- 0.001799382

|

Si noti che il valore atteso e la deviazione standard avrebbero potuto essere stimati usando la formula di propagazione degli errori:

> atteso = prezzo.corrente * rinfl^5 > gsigma = atteso * spread * sqrt(5) > 1 - pnorm((3-atteso)/gsigma) [1] 0.005236028 |

ottenendo ![]() anzichè il valore corretto

anzichè il valore corretto

![]() ottenuto dalla simulazione.

ottenuto dalla simulazione.

Scriviamo la funzione densità e il generatore random usando il metodo

accept/reject di Von Neumann: generiamo coppie di punti ![]() distribuite

uniformemente negli intervalli

distribuite

uniformemente negli intervalli ![]() ,

,

![]() , e

accettiamo solo i punti tali che

, e

accettiamo solo i punti tali che

![]()

dpol = function(x) {

ifelse(x<0 | x>1 , 0,6*x*(1-x) )

}

rpol = function(N) {

out =c()

for (i in 1:N) {

y = runif(1,max=1.5)

r = runif(1)

while ( y > dpol(r) ) {

y = runif(1,max=1.5)

r = runif(1)

}

out[i]=r

}

out

}

# metodo alternativo (non garantisce la lunghezza del vettore prodotto):

rpol2 = function(N) {

x=runif(N)

y=runif(N,max=1.5)

x[y <= dpol(x)]

}

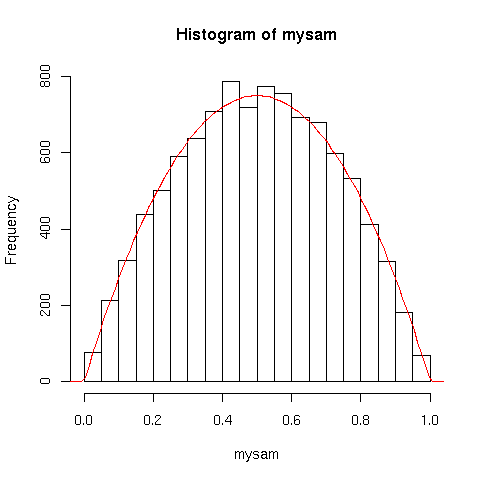

mysam=rpol(10000)

hist(mysam,breaks=seq(0,1,0.05))

curve(dpol(x)*0.05*10000,add=T,col="red")

|