I dati possono essere descritti dal modello lineare

par(mfrow=c(2,1))

cg=read.table("/afs/math.unifi.it/service/Rdsets/cadutalibera.rdata")

attach(cg)

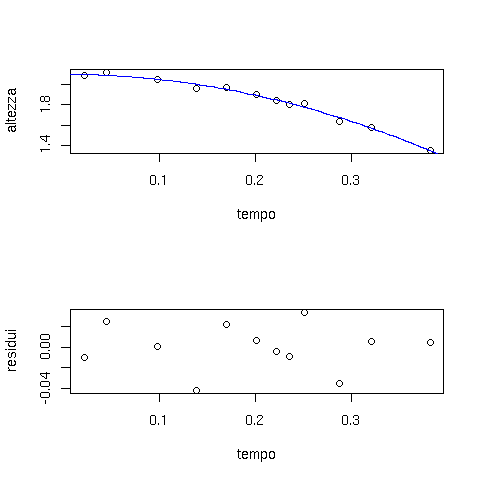

plot(altezza ~ tempo)

n=length(altezza)

# creiamo la matrice del modello

A= matrix( nrow=n,ncol=2,data=c(rep(1,n),-tempo^2/2))

K = solve(t(A) %*% A)

# ricaviamo il vettore theta con la stima dei parametri h0 e g

theta = K %*% t(A) %*% altezza

# disegniamo la funzione ottenuta dal fit

curve(theta[1]-theta[2]*x^2/2,add=T,col="blue")

# stima dell'errore su h

residui = altezza - A %*% theta

plot(residui)

var.h = sum(residui^2)/(n-2)

cat("errore stimato su h:",sqrt(var.h),"\n")

# stima dell'errore sui parametri

V.theta = var.h * K

sigma.theta = sqrt(diag(V.theta))

cat("h0=",theta[1]," +/- ",sigma.theta[1],"\n")

cat("g=",theta[2]," +/- ",sigma.theta[2],"\n")

# h0= 2.097576 +/- 0.01057463

# g= 10.24337 +/- 0.3232533

|

Il grafico che mostra i residui in funzione di ![]() ci permette di

verificare l'assenza di una eventuale dipendenza residua non inclusa nel

modello.

ci permette di

verificare l'assenza di una eventuale dipendenza residua non inclusa nel

modello.

la funzione lm() di R ci permette di svolgere il calcolo con un'unica chiamata:

> summary(lm(altezza ~ I(-tempo^2/2),data=cg))

Call:

lm(formula = altezza ~ I(-tempo^2/2), data = cg)

Residuals:

Min 1Q Median 3Q Max

-0.041615 -0.009098 0.003080 0.010776 0.033711

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 2.09758 0.01057 198.36 < 2e-16 ***

I(-tempo^2/2) 10.24337 0.32325 31.69 2.30e-11 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 0.02358 on 10 degrees of freedom

Multiple R-Squared: 0.9901, Adjusted R-squared: 0.9892

F-statistic: 1004 on 1 and 10 DF, p-value: 2.303e-11

|

lm(altezza ~ 0 + I(tempo^2)))

Conscendo

![]() m, possiamo ora calcolare il

m, possiamo ora calcolare il ![]() del

fit e il corrispondente p-value:

del

fit e il corrispondente p-value:

sigma.y = 0.03

chi2 = sum(residui^2)/sigma.y^2

cat("chi2=",chi2," con ",n-2," gradi di liberta'\n" )

cat("p-value = ",1-pchisq(chi2,df=n-2),"\n")

|

Il valore ottenuto p-value=0.80 ci conferma la validità del modello.

Gli errori su ![]() possono essere specificati nella funzione

lm() di R tramite l'argomento

possono essere specificati nella funzione

lm() di R tramite l'argomento ![]() che rappresenta il

vettore dei pesi

che rappresenta il

vettore dei pesi

![]() :

:

fit = lm(altezza ~ I(tempo^2/2), weights=rep(1/sigma.y^2,n)) chi2 = deviance(fit) |

La stima di ![]() è ovviamente

è ovviamente

La stima della sua varianza è ottenuta dalla formula di propagazione degli errori, che vale esattamente nel caso lineare:

La variabile

mypred = function(tprime=0.6,alpha=0.95) {

A.tprime= matrix( nrow=1,ncol=2,data=c( 1,-tprime^2/2))

h.pred= A.tprime %*% theta

sigma.pred = sqrt(A.tprime %*% V.theta %*% t(A.tprime))

Nsigma = qt((1+alpha)/2,df=n-2)

cat("h(",tprime,")=",h.pred, " +/- ",Nsigma*sigma.pred," C.L.=",alpha,"\n")

}

> mypred(0.6,0.95)

h( 0.6 )= 0.2537696 +/- 0.1126419 C.L.= 0.95

|

Al solito, R prevede una funzione (![]() ) per fare questo

calcolo in una sola chiamata:

) per fare questo

calcolo in una sola chiamata:

> myfit = lm(altezza ~ I(-tempo^2/2),data=cg)

> predict(myfit,newdata=(tempo=0.6),interval="confidence",level=0.95)

fit lwr upr

[1,] 0.2537696 0.1411276 0.3664115

|

In questo caso ci aspettiamo che i conteggi ![]() misurati in ogni

intervallo

misurati in ogni

intervallo ![]() seguano una distribuzione di Poisson con valore atteso

seguano una distribuzione di Poisson con valore atteso ![]() .

Possiamo dunque dare una prima stima della varianza

.

Possiamo dunque dare una prima stima della varianza

![]() e ottenere un primo fit minimizzando

e ottenere un primo fit minimizzando

histofit = function() {

sam=scan("/afs/math.unifi.it/service/Rdsets/gaussconfondo.rdata")

iter=0

while (iter<5 ) {

h=hist(sam,breaks=seq(0,10,0.2))

mu=5.2

sigma=0.3

x=h$mids

k=h$counts

n=length(k)

if (iter == 0) {

cat("######### Primo fit #########\n")

dk2=k

}

else {

dk2=A %*% theta

cat("######### Iterazione ",iter," #########\n")

}

# costruiamo la matrice del modello e la matrice var/cov delle k

A = matrix(ncol=2,nrow=N,data= c(rep(1,N) , exp(-(x-mu)^2/(2*sigma^2))))

V.k = matrix(ncol=N,nrow=N,data=0)

diag(V.k) = dk2

V.theta = solve(t(A) %*% solve(V.k) %*% A )

theta = V.theta %*% t(A) %*% solve(V.k) %*% k

cat("theta=",theta,"\n")

cat(" +/- ",sqrt(diag(V.theta)),"\n")

curve( theta[1] + theta[2] *exp(-(x-mu)^2/(2*sigma^2)),0,10,add=T,col="red" )

residui = k - A %*% theta

chisq = sum(residui^2/dk2 )

cat ("chi2=",chisq," con ",N-2," g.d.l. p-value=",1-pchisq(chisq,df=N-2),"\n")

iter=iter+1

}

> histofit()

######### Primo fit #########

theta= 16.91985 156.4992

+/- 0.6252381 7.135217

chi2= 77.57949 con 48 g.d.l. p-value= 0.004377989

######### Iterazione 1 #########

theta= 18.59739 154.8243

+/- 0.6275628 7.171216

chi2= 63.74022 con 48 g.d.l. p-value= 0.06366115

######### Iterazione 2 #########

theta= 18.60706 154.6957

+/- 0.6573149 7.197776

chi2= 58.38637 con 48 g.d.l. p-value= 0.1448092

######### Iterazione 3 #########

theta= 18.60719 154.6940

+/- 0.6574779 7.195656

######### Iterazione 4 #########

theta= 18.60719 154.694

+/- 0.65748 7.195629

chi2= 58.36089 con 48 g.d.l. p-value= 0.1453295

|

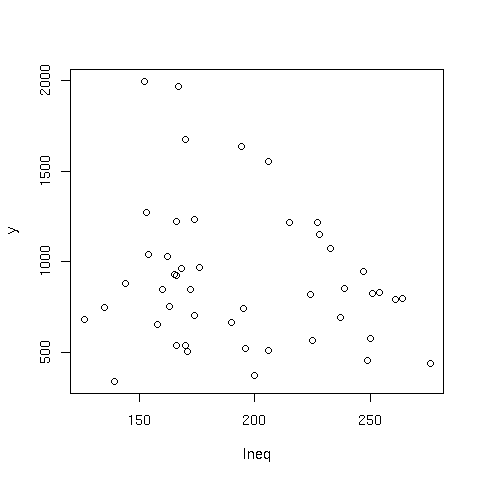

Il grafico

attach(MASS) plot(y ~ Ineq, data=UScrime) |

non mostra una evidente correlazione fra le due variabili, anche se

suggerisce una possibile anticorrelazione. Esploriamo dunque il

modello lineare

![]()

> summary(lm(y ~ Ineq, data=UScrime))

Call:

lm(formula = y ~ Ineq, data = UScrime)

Residuals:

Min 1Q Median 3Q Max

-658.54 -271.38 -30.02 183.75 1017.06

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 1241.773 281.478 4.412 6.33e-05 ***

Ineq -1.736 1.422 -1.221 0.229

|

Otteniamo effettivamente un valore negativo per ![]() , tuttavia

il test di Student dell'ipotesi

, tuttavia

il test di Student dell'ipotesi ![]() dà p-value = 23 %,

e non possiamo dunque affermare di aver messo in evidenza una

dipendenza fra le due variabili.

dà p-value = 23 %,

e non possiamo dunque affermare di aver messo in evidenza una

dipendenza fra le due variabili.

Se ora consideriamo la variabile ![]() , notiamo che questa è

evidentemente correlata con le altre due variabili:

, notiamo che questa è

evidentemente correlata con le altre due variabili:

# valutiamo i coefficienti di correlazione lineare

> cor(UScrime[,c("y","Ineq","GDP")])

y Ineq GDP

y 1.0000000 -0.1790237 0.4413199

Ineq -0.1790237 1.0000000 -0.8839973

GDP 0.4413199 -0.8839973 1.0000000

# e il loro errore:

> sqrt( (1-cor(UScrime[,c("y","Ineq","GDP")])^2) / length(UScrime$y))

y Ineq GDP

y 0.0000000 0.14350851 0.13089192

Ineq 0.1435085 0.00000000 0.06819072

GDP 0.1308919 0.06819072 0.00000000

|

Verifichiamo allora una possibile dipendenza di ![]() da

da ![]() dopo

aver tenuto conto della dipendenza da

dopo

aver tenuto conto della dipendenza da ![]() con una semplice ipotesi

lineare:

con una semplice ipotesi

lineare:

![]()

> summary(fit <- lm(y ~ Ineq + GDP, data=UScrime))

Call:

lm(formula = y ~ Ineq + GDP, data = UScrime)

Residuals:

Min 1Q Median 3Q Max

-610.09 -193.09 -16.01 108.05 814.69

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) -3639.047 968.692 -3.757 0.000503 ***

Ineq 9.364 2.424 3.863 0.000364 ***

GDP 5.192 1.002 5.179 5.32e-06 ***

|

Vista la forte correlazione fra ![]() e

e ![]() , ci aspettiamo che i

due parametri

, ci aspettiamo che i

due parametri ![]() e

e ![]() siano pure correlati:

siano pure correlati:

> cov2cor(vcov(fit))

(Intercept) Ineq GDP

(Intercept) 1.0000000 -0.9660638 -0.9728075

Ineq -0.9660638 1.0000000 0.8839973

GDP -0.9728075 0.8839973 1.0000000

|

Essendo comunque i due parametri significativamente diversi da 0,

possiamo concludere di aver messo in evidenza una correlazione

positiva fra ![]() e

e ![]() per stati con lo stesso prodotto interno lordo.

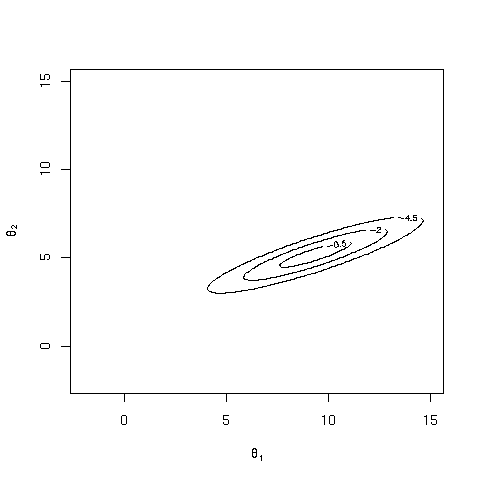

Possiamo visualizzare il risultato disegnando l'intervallo di

confidenza per

per stati con lo stesso prodotto interno lordo.

Possiamo visualizzare il risultato disegnando l'intervallo di

confidenza per ![]() e

e ![]() , che nell'ipotesi di errori

gaussiani è definito dai punti all'interno dell'ellisse di covarianza

per cui

, che nell'ipotesi di errori

gaussiani è definito dai punti all'interno dell'ellisse di covarianza

per cui

il seguente codice disegna le ellissi corrispondenti a

![]() , che nel caso bidimensionale corrisponde agli intervalli

di confidenza 39.3 %, 86.5 %, 98.9 %

, che nel caso bidimensionale corrisponde agli intervalli

di confidenza 39.3 %, 86.5 %, 98.9 %

mylik = function(t1,t2,theta1,theta2,s1,s2,rho) {

-1/(2*(1-rho)) * ( (t1-theta1)^2/s1^2 +

(t2-theta2)^2/s2^2 -

2*rho* (t1-theta1)/s1 *(t2-theta2)/s2)

}

nsigma=c(1,2,3)

theta1=coef(fit)["Ineq"]

theta2=coef(fit)["GDP"]

s1=sqrt(vcov(fit)["Ineq","Ineq"])

s2= sqrt(vcov(fit)["GDP","GDP"])

rho = cov2cor(vcov(fit))["Ineq","GDP"]

x=seq(-2,15,.1)

y=seq(-2,15,.1)

contour(x,y, outer(x,y,mylik,

theta1=theta1, theta2=theta2,s1=s1,s2=s2,rho=rho),

levels = -nsigma^2/2 , xlab=expression(theta[1]),ylab=expression(theta[2]))

|

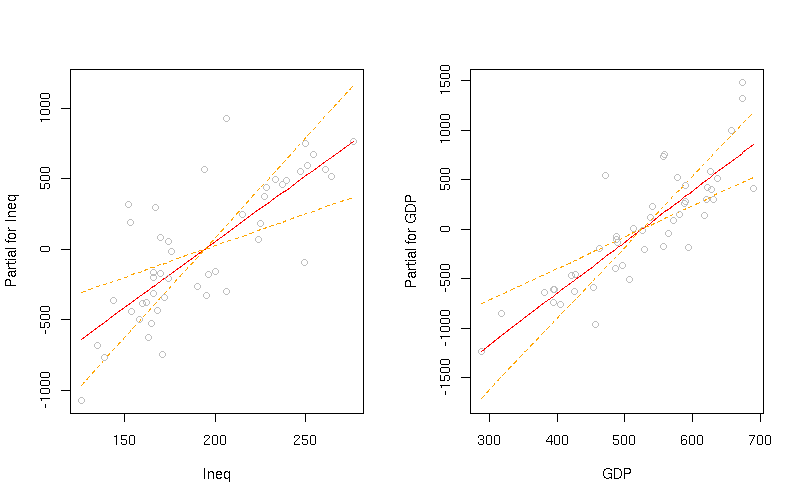

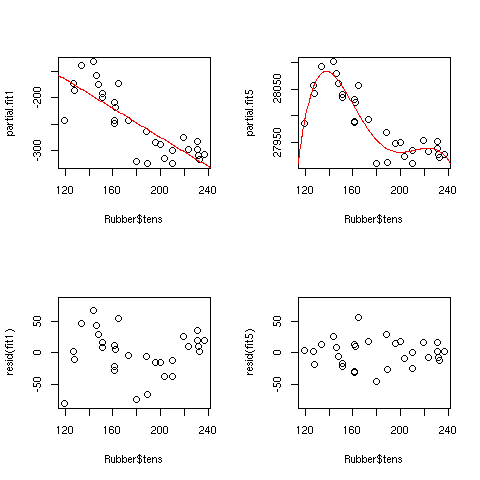

I residui parziali

![]()

![]()

permettono di visualizzare la dipendenza residua da ogni singola

variabile dopo aver tenuto conto delle altre variabili del

fit. Possono essere visualizzati tramite la funzione

![]() di R

di R

termplot(fit,partial=T,se=T) |

Sottolineiamo infine il fatto che i risultati di queste analisi di regressione possono mettere in evidenza le mutue dipendenze fra le variabili, ma non potranno mai dimostrare un rapporto di causa-effetto! Il modello deterministico delle dipendenze è lasciato all'interpretazione dell'analista...

Testiamo l'ipotesi nulla tramite un'analisi della covarianza del

modello M1. Estendiamo cioè l'idea dell'analisi della varianza al caso

in cui la dispersione della variabile studiata può dipendere da una o

più variabili continue tramite ![]() parametri:

parametri:

library(MASS)

fit1=lm(loss~hard + tens,data=Rubber)

np=3

N=length(Rubber$loss)

Qb=sum((fit1$fitted.values-mean(Rubber$loss))^2)

Qw=deviance(fit1)

F = Qb/(np-1) / ( Qw/(N-np) )

cat("F= ",F," p-value=",1-pf(F,df1=np-1,df2=N-np),"\n")

|

Il valore del p-value=

![]() dimostra la dipendenza

fra le variabili, escludendo l'ipotesi nulla.

dimostra la dipendenza

fra le variabili, escludendo l'ipotesi nulla.

Si noti che il risultato di questa analisi è riportato anche dalla

chiamata

![]() .

.

Si noti anche che nel caso di un singolo parametro di dipendenza

(retta dei minimi quadrati),

> summary(lm(loss~tens,data=Rubber))

Call:

lm(formula = loss ~ tens, data = Rubber)

Residuals:

Min 1Q Median 3Q Max

-155.640 -59.919 2.795 61.221 183.285

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 305.2248 79.9962 3.815 0.000688 ***

tens -0.7192 0.4347 -1.654 0.109232

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 85.56 on 28 degrees of freedom

Multiple R-Squared: 0.08904, Adjusted R-squared: 0.0565

F-statistic: 2.737 on 1 and 28 DF, p-value: 0.1092

|

Per il confronto fra i modelli M1 e M5, possiamo usare ancora un'analisi di varianza scomponendo i residui del primo fit:

library(MASS)

N=length(Rubber$loss)

fit1=lm(loss~hard + tens,data=Rubber)

np1=3

fit5=lm(loss~hard + tens + I(tens^2) + I(tens^3)+ I(tens^4)+ I(tens^5),data=Rubber)

np5=7

Qb=sum((resid(fit1)-resid(fit5))^2)

Qw5=deviance(fit5)

F = Qb/(np5-np1) / ( Qw5/(N-np5) )

cat("F= ",F," p-value=",1-pf(F,df1=np5-np1,df2=N-np5),"\n")

|

Lo stesso risultato è riprodotto da

> anova(fit1,fit5) Analysis of Variance Table Model 1: loss ~ hard + tens Model 2: loss ~ hard + tens + I(tens^2) + I(tens^3) + I(tens^4) + I(tens^5) Res.Df RSS Df Sum of Sq F Pr(>F) 1 27 35950 2 23 12884 4 23065 10.294 6.286e-05 *** --- Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1 |

par(mfrow=c(2,2)) library(MASS) N=length(Rubber$loss) fit1=lm(loss~hard + tens,data=Rubber) fit5=lm(loss~hard + tens + I(tens^2) + I(tens^3)+ I(tens^4)+ I(tens^5),data=Rubber) partial.fit1=Rubber$loss - ( coef(fit1)[1] + coef(fit1)[2]*Rubber$hard) partial.fit5=Rubber$loss - ( coef(fit5)[1] + coef(fit5)[2]*Rubber$hard) plot( partial.fit1 ~ Rubber$tens) curve(coef(fit1)[3]*x,add=T,col="red" ) plot( partial.fit5 ~ Rubber$tens) curve(coef(fit5)[3]*x+coef(fit5)[4]*x^2+coef(fit5)[5]*x^3+coef(fit5)[6]*x^4+coef(fit5)[7]*x^5,add=T,col="red" ) plot(resid(fit1) ~ Rubber$tens,ylim=c(-80,80)) plot(resid(fit5) ~ Rubber$tens,ylim=c(-80,80)) par(mfrow=c(1,1)) |

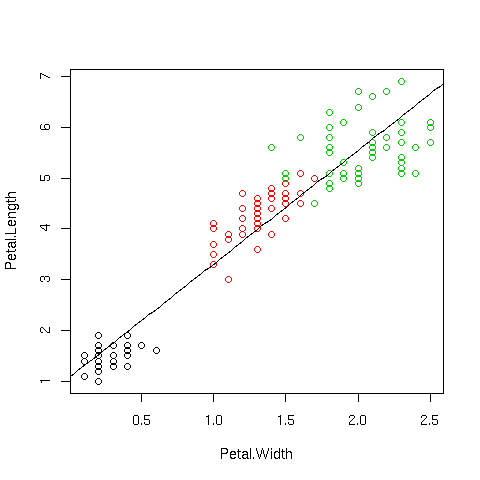

Supponiamo di voler modellizare la dipendenza della variabile

![]() dalla variabile

dalla variabile

![]() per i dati nel dataframe

iris. I dati suggeriscono una dipendenza lineare

per i dati nel dataframe

iris. I dati suggeriscono una dipendenza lineare

plot(Petal.Length ~Petal.Width,data=iris,col=palette()[iris$Species]) lm1=lm(Petal.Length ~ Petal.Width,data=iris) cf=coef(lm1) curve(cf[1]+cf[2]*x,add=T) |

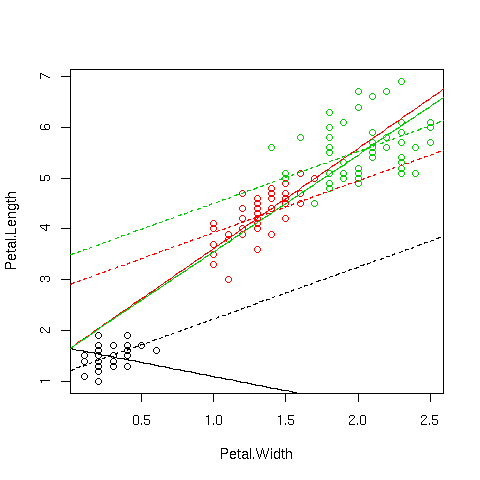

Possiamo ora cercare di migliorare il modello tenendo conto di una

eventuale dipendenza dei parametri dalla specie (si noti l'argomento

![]() della funzione

della funzione ![]() che permette di

disegnare i punti con colore diverso a seconda della specie).

che permette di

disegnare i punti con colore diverso a seconda della specie).

Le funzioni di R permettono di eseguire un fit in cui uno o più

parametri possono dipendere da una variabile categoriale (factor).

Possiamo dunque far dipendere ![]() o

o ![]() dalla specie:

dalla specie:

plot(Petal.Length ~ Petal.Width,data=iris,col=palette()[iris$Species]) # intercetta comune, pendenza dipendente dalla specie lm2=lm(Petal.Length ~ 1 + Species:Petal.Width,data=iris) cf=lm2$coefficients curve(cf[1]+cf[2]*x,add=T,col=1) curve(cf[1]+cf[3]*x,add=T,col=2) curve(cf[1]+cf[4]*x,add=T,col=3) # pendenza comune, intercetta dipendente dalla specie lm3=lm(Petal.Length ~ Species - 1 + Petal.Width,data=iris) cf=lm3$coefficients curve(cf[1]+cf[4]*x,add=T,col=1,lty=2) curve(cf[2]+cf[4]*x,add=T,col=2,lty=2) curve(cf[3]+cf[4]*x,add=T,col=3,lty=2) |

(si noti la sintassi Species - 1 per ottenere un'intercetta

![]() dipendente dalla specie. Se avessimo omesso il

termine -1, R avrebbe aggiunto un'intercetta comune e il

risultato sarebbe stato equivalente, ma i parametri del fit sarebbero

stati

dipendente dalla specie. Se avessimo omesso il

termine -1, R avrebbe aggiunto un'intercetta comune e il

risultato sarebbe stato equivalente, ma i parametri del fit sarebbero

stati

![]() .)

.)

L'analisi della varianza ci suggerisce che per entrambi i modelli

![]() e

e ![]() , l'aggiunta di 2 parametri rispetto al modello lm1 è

giustificata

, l'aggiunta di 2 parametri rispetto al modello lm1 è

giustificata

> anova(lm1,lm2) Analysis of Variance Table Model 1: Petal.Length ~ Petal.Width Model 2: Petal.Length ~ 1 + Species:Petal.Width Res.Df RSS Df Sum of Sq F Pr(>F) 1 148 33.845 2 146 25.563 2 8.282 23.65 1.267e-09 *** --- > anova(lm1,lm3) Analysis of Variance Table Model 1: Petal.Length ~ Petal.Width Model 2: Petal.Length ~ Species - 1 + Petal.Width Res.Df RSS Df Sum of Sq F Pr(>F) 1 148 33.845 2 146 20.833 2 13.011 45.591 4.137e-16 *** |

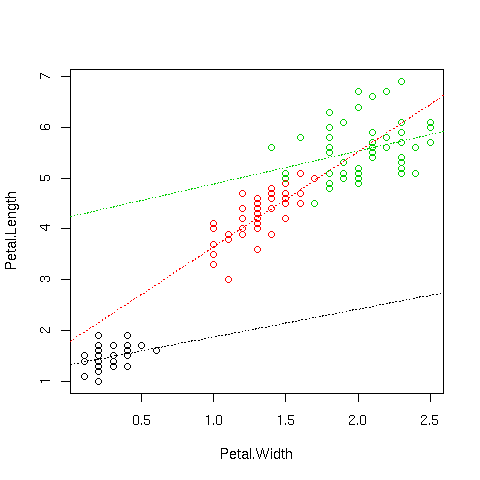

Possiamo infine far dipendere entrambi i parametri dalla specie (equivalente a fare 3 fits indipendenti per ciascuna specie)

plot(Petal.Length ~ Petal.Width,data=iris,col=palette()[iris$Species]) # pendenza e intercetta dipendente dalla specie lm4=lm(Petal.Length ~ Species - 1 + Species:Petal.Width,data=iris) cf=lm4$coefficients curve(cf[1]+cf[4]*x,add=T,col=1,lty=3) curve(cf[2]+cf[5]*x,add=T,col=2,lty=3) curve(cf[3]+cf[6]*x,add=T,col=3,lty=3) |

Anche in questo caso, i due parametri aggiuntivi sembrano giustificati:

> anova(lm3,lm4) Analysis of Variance Table Model 1: Petal.Length ~ Species - 1 + Petal.Width Model 2: Petal.Length ~ Species - 1 + Species:Petal.Width Res.Df RSS Df Sum of Sq F Pr(>F) 1 146 20.8334 2 144 18.8156 2 2.0178 7.7213 0.0006525 *** --- Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1 |